PFM Erfolgsfaktoren

Product Managerin Nathalie Stenger im Interview

Product Managerin Nathalie Stenger im Interview

Vom Verstehen zum Handeln: Erfolgsfaktoren fürs Personal Finance Management

Digitale Finanzcockpits für Personal Finance Management (PFM) bringen erhebliche Vorteile – für die Bankkund:innen ebenso wie für die Banken selbst. Damit diese auch wirklich zum Tragen kommen, müssen Finanzinstitute bei der Umsetzung allerdings einiges beachten.

Product Managerin Nathalie Stenger von Contovista erklärt im Interview, warum eine hohe Nutzerakzeptanz für den Erfolg von PFM entscheidend ist und welche Best Practices sich dafür anbieten. Eine erfolgreiche PFM-Implementierung erfordert dabei aus Nathalies Sicht, dass das Tool effektive Lösungen für relevante Kundenbedürfnisse liefert und tief in den Banking-Alltag integriert wird. Als ebenso wichtig stuft sie allerdings auch das Thema Kommunikation ein.

Erst eine hohe Nutzeradoption schafft echten Mehrwert

Mit dem AI Personal Finance Manager bietet Contovista ein starkes Werkzeug für das Digital Banking. Zunächst allgemein gefragt: Welchen Mehrwert bringt das den Finanzinstituten und ihren Retailkund:innen?

Der grösste Mehrwert entsteht durch eine datenbasierte und personalisierte Finanzübersicht. Für Bankkund:innen bedeutet das: Sie erhalten Einblicke, die ohne PFM nicht so einfach möglich wären, z.B. das Aufzeigen von Ausgabemustern und deren Veränderungen.

Für Banken wiederum eröffnet der AI Personal Finance Manager von Contovista zusätzliche Potenziale: bessere Beratung durch Analyse-Insights, neue Cross- und Up-Selling-Chancen, sowie eine stärkere Kundenbindung. Entscheidend ist dabei die Nutzeradoption. Je intensiver das Tool genutzt wird, desto grösser ist der individuelle Nutzen – und desto wertvoller werden auch die Daten für die Bank. Eine hohe Nutzeradoption sollte daher eines der wichtigsten Ziele für die Implementierungsstrategie sein.

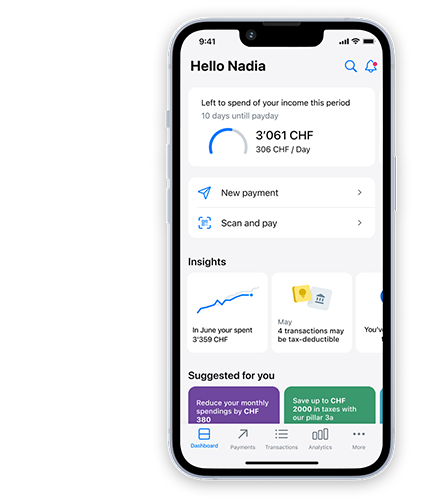

Abbildung: Tiefe Integration des PFM im Dashboard.

Und welche Voraussetzungen müssen erfüllt sein, damit die Kund:innen das PFM-Tool kontinuierlich nutzen?

Dafür sind mehrere Aspekte wichtig. Das Finanzcockpit muss einen konkreten Nutzen für die Kund:innen bringen. Leistungsstarke Mehrwert-Funktionen allein reichen aber nicht.

Eine hohe Nutzeradoption erfordert ebenso die richtige, prominente Integration in Web- und Mobile Banking. Der Haken hier: Oft versäumen Banken es, den Mehrwert des PFM aktiv zu kommunizieren. Hier muss durch eine geeignete Strategie gegengesteuert werden, die klar herausstellt, welche konkreten Pain Points der Kund:innen durch Finanzassistenten gelöst werden. Die entscheidenden Voraussetzungen für den PFM-Erfolg sind also: hohe Alltagsrelevanz, tiefe Integration und verständliche Kommunikation.

Bild: Nathalie Stenger, Product Manager bei Contovista im Interview.

Sofortige Aha-Momente durch relevante Banking-Einblicke

Wie können Banken eine hohe Alltagsrelevanz sicherstellen?

Kund:innen nutzen Finanzassistenten nur dann aktiv im Alltag, wenn sie regelmässig spüren, dass das Tool ihnen einen echten Mehrwert bietet – und dass dieser ohne Mühe erfahrbar ist. Die Nutzung sollte daher mit möglichst wenig Aufwand verbunden sein. Sofortige Aha-Momente steigern den Anreiz, das PFM-Tool regelmässig zu verwenden.

Schon in der ersten Session muss das Tool überzeugen und den Kund:innen klar werden, warum sich die Nutzung lohnt: durch personalisierte Finanzeinblicke, die ohne PFM nicht möglich wären und Handlungstipps, zum Beispiel Prognosen zur besseren Finanzplanung.

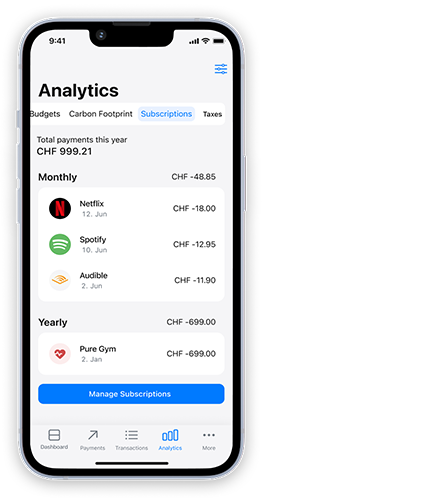

Abbildung: Transparente Übersicht über alle Abos.

Automatisch kategorisierte Ausgaben mit übersichtlichen Auswertungen wie die Aufschlüsselung, wie letzten Monat der Lohn ausgegeben wurde, oder eine klare Übersicht aller Abos machen das eigene Kaufverhalten sichtbar. Das erlaubt es Bankkund:innen dann, ihre Ausgaben an ihre Finanzziele anzupassen.

Hier kommt es ganz besonders auf die Genauigkeit der Kategorisierung an. Sie ist kritisch für das Nutzervertrauen in das Tool. Die Vermittlung von Finanzeinblicken ist aber nur der erste Schritt. Ebenso wichtig ist es, den Kund:innen gleich auch die passenden Handlungsempfehlungen dazu zu liefern.

Konkrete Handlungsempfehlungen steigern die Engagement-Raten

Es geht also um den Schritt vom Verstehen zum Handeln. Wie gelingt er beim AI Finanzcockpit von Contovista in der Praxis?

Finanzeinblicke werden mit einfachen, sofort nutzbaren Tipps ergänzt, etwa mit Sparvorschlägen oder Budgethinweisen. Das motiviert, das eigene Verhalten tatsächlich zu ändern. Unsere Daten zeigen klar: Personalisierte, leicht verständliche Hinweise steigern die Engagement-Raten deutlich.

Wichtig ist dabei Zurückhaltung: Wenige, relevante »Nudges« wirken nachhaltiger als Informationsfluten.

Als UX-Expertin hast du bei den Best Practices fürs PFM immer auch die Nutzererfahrung im Blick. Was macht die perfekte User Experience aus?

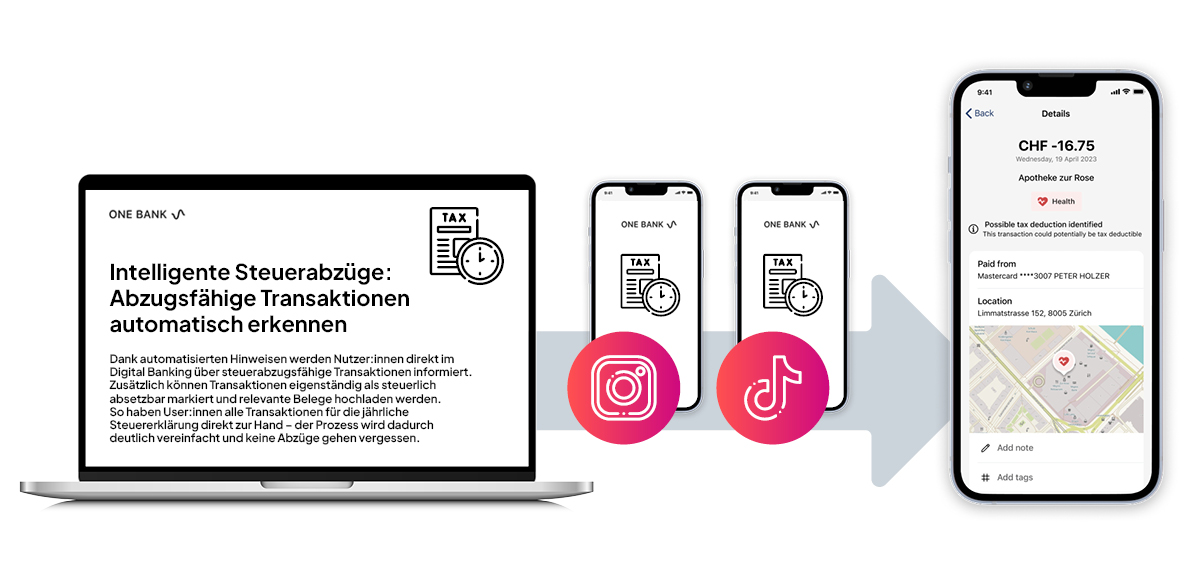

Damit kommen wir zum zweiten Punkt, den ich eingangs genannt habe: die tiefe Integration des PFM ins Digital Banking. Ein PFM sollte kein isoliertes Feature in einem separaten Tab sein, sondern zusätzlich integriert in den richtigen Kontext. So wird das Tool für Kund:innen gewissermassen unsichtbar sichtbar. Einblicke und Handlungsempfehlungen werden dabei genau zum richtigen Zeitpunkt an die Kund:innen ausgespielt, etwa, wenn die Steuererklärung ansteht und unser Tax Feature (Anm.: Intelligente Steuerabzüge) die Kund:innen aktiv dabei unterstützt, alle relevanten abzugsfähigen Transaktionen aufzuzeigen. So wird der Finanzassistent zu einem echten Alltagsbegleiter.

Kundenzentrierte Kommunikation ist das A&O

Wie du vorhin schon angesprochen hast, gehört zur erfolgreichen PFM Implementierung auch die passende Kommunikationsstrategie. Was ist dabei wichtig?

Genau! Kund:innen gehen selten ins Digital Banking, um neue Features aktiv zu suchen. Deshalb muss die Kommunikation kanalübergreifend stattfinden – und zwar kontextbasiert, damit Nutzer:innen im passenden Moment abgeholt werden.

Illustration: Multichannel Kommunikation zu PFM Mehrwert-Features im Digital Banking.

Viele Banken verfügen bereits über reichweitenstarke Touchpoints wie Social Media, Newsletter oder Kundenmagazine. Hier liegt eine grosse Chance: Es geht nicht darum, das PFM als isoliertes Super-Tool zu inszenieren.

Viel wirksamer ist es, das PFM in bestehende Themen einzubetten. Wenn die Bank beispielsweise Inhalte zum Thema »Budgetplanung« veröffentlicht, sollte sie nicht Excel-Vorlagen empfehlen, sondern klar aufzeigen, dass ein entsprechendes Feature im eigenen Digital Banking verfügbar ist.

Unsere Erfahrung zeigt, dass hier oft eine Lücke zwischen Produkt und Marketing besteht. Diese gilt es zu schliessen, damit das PFM nicht nur technisch existiert, sondern auch tatsächlich wahrgenommen und genutzt wird.

Und welche Rolle spielt die analoge »Offline«-Welt für die Kommunikation des PFM – also der persönliche Beratungskontakt?

Auch die persönliche Beratung bleibt ein wichtiger Kanal! Viele Kund:innen schätzen die persönliche Beratung durch die Bank. Doch oft wissen die Berater:innen zu wenig über die PFM-Funktionen und versäumen es, die Kund:innen darauf aufmerksam zu machen. Gezielte Infomaterialien können zum Beispiel dabei helfen, den Mitarbeitenden dieses Wissen zu vermitteln. Denn, wenn Berater:innen das PFM gut kennen, können sie Kund:innen gezielt darauf aufmerksam machen – und profitieren gleichzeitig selbst von den Analyse-Insights. Das ermöglicht individuellere Gespräche, bessere Lösungen und führt zu einer höheren Kundenzufriedenheit.

Die digitale Innovation bringt ständig neue Lösungen und Ansätze hervor. Welche Entwicklungen werden den Markt in den nächsten Jahren prägen?

Ein ganz grosses Thema ist weiterhin der Bereich Open Finance und Multibanking. Die persönlichen Finanzdaten werden zunehmend über interoperable Schnittstellen an einem einzigen Ort gebündelt. Bankkund:innen agieren dann über einen zentralen »One Finance Hub«, auf dem sie sämtliche Finanzaktionen tätigen. In ihrem Finanz-Hub nehmen sie zukünftig auch vermehrt datengetriebene Mehrwert-Services in Anspruch. Dazu gehört Beyond Banking, das heisst die Nutzung von nicht-finanziellen Dienstleistungen. Der Trend vom Verstehen hin zum Handeln entwickelt sich immer mehr in Richtung Automatisierung.

Kund:innen erwarten nicht nur Empfehlungen, sondern auch automatische Umsetzung – etwa Budgetoptimierungen oder Spartransfers durch Agentic AI.

Beim AI Personal Finance Manager (PFM) von Contovista haben wir so eine Form von Automatisierung im Sinne von »Self-Driving Money« bereits mit dem Smart Balance Optimiser umgesetzt.

Das PFM der Zukunft wird ein echter Financial Co-Pilot sein: proaktiv, lernfähig, transparent und handlungsorientiert.

Danke für das Gespräch Nathalie!