Das Banking der Zukunft

Open Finance, Open Banking und Multibanking

Open Finance, Open Banking und Multibanking

Open Finance, Open Banking und Multibanking

Digitale Trends und innovative Ansätze verändern weiterhin die Art und Weise, wie Menschen ihre Finanzen verwalten und Banken ihr Business betreiben. Neue Begriffe wie Open Finance und darauf basierende Anwendungen wie Multibanking sind zwei besonders prägnante Beispiele dafür.

Wir bei Contovista stehen als Schweizer Expert:innen für data-driven Banking an der Spitze dieser Entwicklungen – und freuen uns, in diesem Überblick zu Open Finance und Multibanking in der Schweiz unsere Erkenntnisse mit dir zu teilen.

1. Was ist Open Finance?

Die Öffnung von Schnittstellen erlaubt Kund:innen, auf der Grundlage ihrer Daten innovative digitale Dienstleistungen von Drittanbietern in ihrem Finanzalltag zu nutzen.

Was steckt hinter Open Finance?

Ein wesentlicher Treiber der neuen Geschäftsmodelle ist die Datenökonomie, die auf dem explosionsartig wachsenden Volumen und dem Teilen von digitalen Informationen beruht. Unter dem Motto «Open Finance» öffnen nun auch ambitionierte Finanzinstitute ihre Datenschnittstellen für Drittanbieter. Ausserdem bieten sie selbst datenbasierte Services an. Dadurch kommen Kund:innen in den Genuss vielfältiger, innovativer digitaler Dienstleistungen.

Open Finance: Technologisch fortgeschritten, einfach umzusetzen

Open Finance ist ein besonders vielversprechendes digitales Zukunftsfeld, weil die Finanzdaten von Banken so ausserordentlich gehaltvoll sind. Die Kontodaten geben Aufschluss über Konsum, Verhalten oder Präferenzen der Nutzer:innen. Die Anbindung der Datenquellen an die digitalen Lösungen erfolgt meist über API-Schnittstellen (Application Programming Interface).

Dadurch sinkt der technische Aufwand auf ein Minimum, Leistungen können quasi as-a-Service von Drittanbietern bezogen werden (Stichwort „API Economy“). Entsprechend erfolgreich ist der Trend «Open Finance» derzeit international. In Europa (einschliesslich Grossbritannien) erhöhte sich die Anzahl registrierter Drittanbieter von 133 in Q1 2019 auf 556 in Q2 2023. Der weltweite Markt für Open Banking wächst laut Prognosen bis 2030 jährlich durchschnittlich um 26,8 % (CAGR).

Offen für Innovation: Neue Optionen für Kund:innen

Der Plattform-Effekt führt dazu, dass Kund:innen durch Open Finance zusätzliche Services von Drittparteien nutzen können. Zu den Anbietern gehören z.B. Entwickler von digitalen Tools, FinTechs und Startups.

Im Bereich der Geschäftskund:innen haben sich Multibanking-Lösungen bereits etabliert. Besonders attraktive Drittanbieter-Services für diese Nutzergruppe sind ausserdem etwa effiziente und komfortable Buchhaltungs-Tools, die direkt auf die Daten des Geschäftskontos zugreifen können. Interessant ist das gerade für kleine und mittlere Unternehmen.

Retail-Nutzer:innen profitieren ebenfalls von Multibanking und erlangen so eine ganzheitlichen Sicht auf ihre Finanzen. Ausserdem entstehen neue Funktionen wie Budgetierungs- und Analyse-Optionen, beispielsweise für den individuellen CO₂-Fussabdruck von Konsument:innen, intelligente Steuerabzüge oder Abo-Übersichten. Solche Funktionen werden beispielsweise von der Hausbank oder Drittanbietern über das Digital-Banking verfügbar gemacht. Durch Multibanking können diese Features noch viel effektiver genutzt werden (s.u. Abschnitt 2).

Mit solchen Mehrwertleistungen holen Kund:innen mehr Funktionalität aus ihrem Konto. Eine Voraussetzung dafür ist dabei oft die Kategorisierung von Transaktionsdaten. Diese Informationen können dann von weiteren Anwendungen genutzt werden.

Open Finance: Mehrwert für alle

Für die Kund:innen ist der Vorteil von Open Finance klar: Neue Dienste, wenn sie denn welche wollen. Banken wiederum profitieren, indem sie sich als kundenzentrierte Partner für ihre Kund:innen aufstellen. Dadurch können sie Mehrwert-Lösungen anbieten, die die Kundenbindung erhöhen und neue Geschäftsfelder erschliessen (s.u. Abschnitt 3).

Gerade für etablierte Banken sind solche Angebote wichtig, um dem digitalen Wettbewerb Paroli zu bieten. Es profitiert aber auch die Allgemeinheit. Bis 2030 könnte die Nutzung offener Finanzdaten die volkswirtschaftliche Leistung eines Landes um 1 bis 5 Prozent steigern, wie McKinsey darlegt.

2. Der Aufstieg von Multibanking

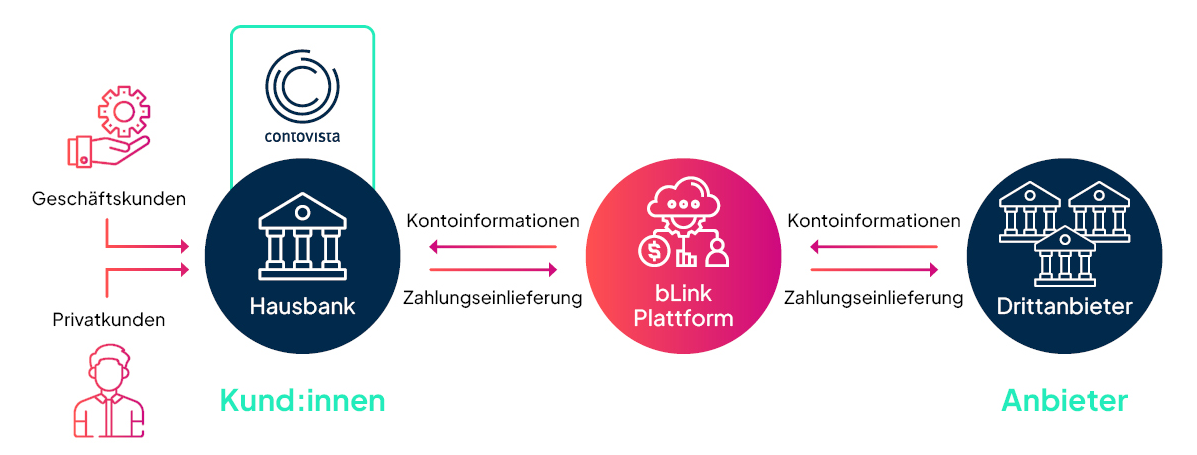

Multibanking ist ein Paradebeispiel für Open Banking: Nutzer:innen haben ganz komfortabel über ihre Hausbank Zugriff auf andere Bankverbindungen.

Open Finance eröffnet einen Kosmos neuer digitaler Möglichkeiten. Unter diesen stellt Multibanking einen Anwendungsfall von herausragender Attraktivität dar. Unter «Multibanking» wird der Zugriff auf Daten und Funktionen von Konten bei anderen Banken über ein zentrales Digital-Banking verstanden. Multibanking bietet also den Zugang zu externen Kontoinformationen und Kontofunktionen wie Zahlungsauslösung.

Multibanking existiert zwar schon länger in der Schweiz, doch bisher für Geschäftskund:innen. Nun kommt Multibanking aber auch für Retail-Kund:innen in Fahrt. Es stehen auch schon entsprechende Standards und Konsortien bereit, beispielsweise die API-Plattform bLink.

Multibanking: Jetzt auch für Privatkund:innen

Und wie sehen Kund:innen die Möglichkeiten des Multibanking? Laut Erhebungen sind sie dafür ausgesprochen offen – es darf allerdings nichts kosten. Demnach haben etwa 70% der Schweizer:innen mehr als eine Bankverbindung, im Schnitt sind es 2,2 Bankbeziehungen. Ein Multibanking-Angebot mit der Möglichkeit zentraler Konten-Steuerung wäre für sie also hochgradig relevant.

Für Retailkund:innen bietet Multibanking dabei viele Vorteile und vor allem Dienstleistungen, die es zuvor schlicht nicht gab. In ihrer regulären Kontoübersicht haben die Kund:innen nun einen Überblick über alle Finanzinfos. Je nach technischer Ausgestaltung können sie auch noch weitere Informationen, Auswertungen und Funktionen erhalten.

Strategische Leitlinien für die Implementierung

Über die genannten Aspekte und Features hinaus sollten Institute bei ihrer Multibanking-Strategie eine Reihe von grundsätzlichen Leitlinien berücksichtigen. Wichtig ist es dabei zunächst, den Fokus von vornherein auf einen Mobile First-Ansatz zu legen: App-basiertes Banking ist für viele Nutzer:innen heute schliesslich ein Muss, Smartphones sind häufig die bevorzugte Plattform.

Dabei muss sichergestellt werden, dass die Multibanking-Funktionen nahtlos in das Digital-Banking des Anbieters einfügen. Die Nutzungsbereitschaft wird dadurch erhöht – ebenso wie durch innovative Mehrwert-Services, die von der Bank zur Verfügung gestellt werden und den Anreiz für hohes User-Engagement steigern. Generell ist die User Experience der Schnittstelle einer der wichtigsten Treiber für die Entscheidung der Endkund:innen für das eine oder das andere Angebot.

3. Die Vorteile von Open Finance und Multibanking für Schweizer Finanzinstitute

Für Schweizer Banken bringt Open Finance eine Reihe von entscheidenden Vorteilen – insbesondere, wenn sie sich als First Mover positionieren.

Aus der Sicht von Banken bringen Open Banking-Angebote wie etwa Multibanking ebenfalls viele Vorteile. Sie sind nützlich für die Kund:innen – und was den Kund:innen nützt, nützt natürlich auch der Bank. Die Zufriedenheit der Bankkund:innen steigt, und die datengestützte 360°-Sicht auf Kund:innen erlaubt weitere kundenzentrierte Mehrwertservices. Eine Bank mit Multibanking-Angebot ist die ideale Hausbank, ein “One-Stop-Shop” für alle Finanzthemen. Mit Multibanking stärken Banken also die Kundenschnittstelle und erhöhen die Kundenbindung.

All dies macht Multibanking zum perfekten Einstieg in Open Finance, denn es ebnet den Weg zu weiteren zukunftsweisenden Optionen, die Umsatz und Marktposition noch weiter stärken können: massgeschneiderte Angebote, Cross- und Upselling oder andere neue Umsatzfelder. Die Vereinnahmung von Gebühren oder Provisionen, die von Drittanbietern gezahlt werden, stellt einen weiteren Zusatznutzen für die Bank dar.

Mit Multibanking können Banken aber auch grundsätzlich ihre digitale Transformation beschleunigen – und langfristig Prozesse digitalisieren, automatisieren und optimieren. Dabei sichern gerade etablierte Häuser ihre Zukunftsfähigkeit ab, indem sie ihre eigenen Kern-Stärken ausspielen:

- Diese Banken geniessen typischerweise bei ihren Kund:innen hohes Vertrauen als Institution.

- Zugleich verfügen sie als Hausbank über umfangreiche Daten und Informationen zu den Kund:innen, und diese können sie für bessere, da personalisierte Angebote nutzen.

Das Vertrauen ist eine wichtige Vorbedingung für die grundsätzliche Bereitschaft der Kontoinhaber:innen zu Open Banking, d.h. zur Nutzung der Transaktionsdaten. Diesen Punkt bestätigt auch diese Umfrage, nach der ein Multibanking-Angebot der Hausbank am meisten Zuspruch finden würde: 83% würden einen solchen Service testen.

Vertrauen, Reziprozität und Sicherheit

Die zentrale Voraussetzung für Open Finance ist die Öffnung der „eigenen“ Schnittstelle(n) für Drittparteien. An diesem Punkt zögern heute vielleicht noch manche Institute aus Vorsicht. Die Öffnung ist aber durchaus als Chance zu sehen: Die Partnerunternehmen, Drittparteien und auch Mitbewerber:innen, mit denen die Daten geteilt werden, öffnen ja ebenfalls ihre Schnittstellen. Es herrscht Gegenseitigkeit – alle Teilnehmenden können die Vorteile nutzen. Wenn Banken frühzeitig mit Open Finance-Angeboten auf den Markt treten, sind sie den nicht-teilnehmenden Instituten jedenfalls einen deutlichen Schritt voraus – eine attraktive Chance, die es nun zu nutzen gilt.

Auf dieser Grundlage ermöglicht der Plattform-Effekt ein lebendiges Ökosystem der Innovation, das ständig neue Lösungen hervorbringt und somit allen Beteiligten nützt. Sicherheit, Datenhoheit der teilnehmenden Banken ebenso wie der Kund:innen und einheitliche Zugangsregeln sind dabei zentral gewährleistet, das schafft eine verlässliche und dauerhafte Vertrauensbasis.

Der Startschuss für Open Finance in der Schweiz ist gefallen

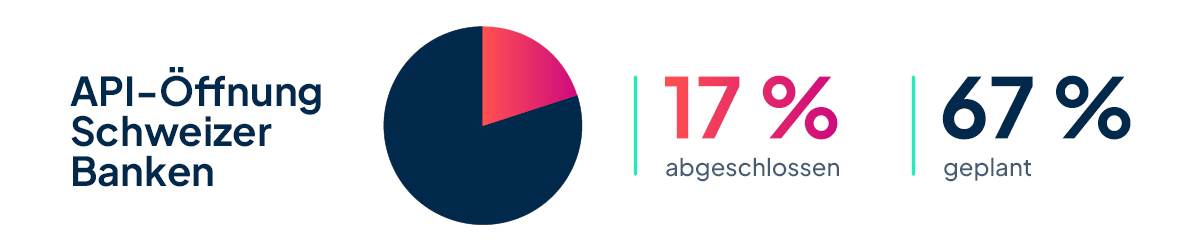

Etablierte Banken dürfen sich Open Finance nicht versperren, wenn sie den Anschluss nicht verlieren wollen. Bei der Umsetzung gibt es in der Schweiz aber noch einiges zu tun. In einer Studie von 2023 geben 27 % der Banken an, eine API-Öffnung vollzogen zu haben, weitere 43 % planen es. Kleine Banken sind noch verhaltener: Bei den Finanzinstituten mit Bilanzvolumen unter 1 Mrd. CHF liegen laut der Studie noch gar keine API-Öffnungen vor, 67 % haben auch keine geplant.

Teils wird Open Finance immer noch – verkürzend – als reines IT-Thema gesehen, es hat jedoch enorme strategische Bedeutung. Laut Accenture könnte Open Banking für die Finanzbranche ein globales Umsatzpotenzial von bis zu 416 Mrd. USD darstellen. Es profitieren also wirklich alle, Kund:innen ebenso wie Banken.

Das sieht längst auch der Staat so. Zwar ist in der Schweiz – anders als in der EU – (bislang) keine Regulation in Kraft, die Open Finance zur Pflicht macht. In der EU wurde durch PSD2 die regulatorische Grundlage für Open Banking geschaffen. Durch die geplanten neuen Regelungen rund um PSD3 wird der EU-Ansatz zukünftig noch stärker in Richtung Open Finance ausgeweitet: Vorgaben werden präzisiert, Branchen wie Versicherungen einbezogen.

Doch auch in der Schweiz gibt es Bewegung. Der Bundesrat hat die Schweizer Banken aufgefordert, bis Juni 2024 auf diesem Gebiet Initiative zu zeigen. Andernfalls könnten Vorgaben dazu noch folgen.

In der Schweiz liegt der Fokus damit auf Eigeninitiative der Branche statt auf Regulation, was wichtige Gestaltungsspielräume eröffnet, insbesondere für First Mover. Diesen Anspruch sollten die Banken nun auch einlösen – nicht nur in regulatorischer Hinsicht, sondern auch aus strategischem Eigeninteresse.

Eine Frage der Ambition: Optionen für die Umsetzung des Memorandum of Understanding

Die Schweizer Finanzindustrie hat auf die Aufforderung der Open Finance-Initiative geantwortet und nun Multibanking als geeigneten ersten grossen Beitrag der Branche erkannt. Dazu wurde ein Memorandum of Understanding von über 20 Schweizer Banken unterzeichnet, darunter UBS, Valiant, Luzerne Kantonalbank, Hypothekarbank Lenzburg, Post Finance, Migros Bank.

Hierbei werden verschiedene Varianten für die Umsetzung beschrieben, an denen sich interessierte Institute orientieren können, entsprechend ihrem Ambitionslevel und den individuellen Umständen. Je nach Zeitpunkt der Teilnahme wird zwischen First Movern (Q3 2024) und Fast Followern (Q2 2025) unterschieden.

bLink: Die Schweizer Plattform für Open Finance

Einen wichtigen Schritt in Richtung Open Finance und Multibanking in der Schweiz stellt ganz klar die zukunftsweisende Plattform bLink von SIX, die 2020 an den Start ging. Daran können Banken ebenso wie Drittanbieter und andere Finanzunternehmen teilnehmen, wenn sie die erforderlichen Bedingungen erfüllen. Durch zentrale Standards wie eine einheitliche API, Zulassungsprüfungen und transparentes Consent-Management wird ein solides Vertrauensfundament gelegt. Teilnehmende Unternehmen können dabei sowohl als Service User als auch als Service Provider fungieren, etwa bei Dienstleistungen im Zusammenhang mit Kontoinformationen oder mit Kontofunktionen.

Die bLink-Plattform wird ständig weiterentwickelt – und sie wächst kontinuierlich. Neue Features sind für die nahe Zukunft geplant. Zusätzliche Use Cases in Bereichen wie Wealth Management, Steuer-Anwendungen oder Anbindung von Offline-Softwareprovidern kommen hinzu. Durch die Skalierung der bestehenden AIS-Schnittstelle steht den Teilnehmern ein hochwertiger Zugang zu Privatkundendaten zur Verfügung.

4. Open Banking- und Multibanking-Lösungen von Contovista

Die Multibanking-Lösung von Contovista bietet einen schnellen, unkomplizierten Einstieg in Open Finance. Multibanking in Verbindung mit dem Finanz-Cockpit PFM eröffnet weitere zukunftsweisende Funktionen.

Der Einstieg in die digitale Welt der Open Finance bringt eine ganze Reihe von entscheidenden Vorteilen mit sich. Und Multibanking bietet sich als idealer Use Case für die Implementierung von Open Finance an. Der Mehrwert für die Kund:innen ist offensichtlich: Sie können im Digital-Banking des Instituts auch ihre Konten von anderen Banken managen – durch die Übersicht wird die Verwaltung ihrer finanziellen Belange besser und einfacher.

Die Bank wiederum kann durch das Angebot ihre besondere Stellung als Hausbank ausbauen, die den Kund:innen als verlässliche Partnerin im Alltag zur Seite steht. Durch Multibanking schafft sie mehr Touchpoints und bindet die Kund:innen durch zusätzliche Services und Produkte. Im Wettbewerb etwa mit mobilen Challenger-Banken ist eine solche kundenzentrierte Aufstellung ein grosser Pluspunkt.

Eliane Albisser: Multibanking für Retailbanken

Video: Eliane Albisser, Head of Product bei Contovista.

Der Einstieg ins Multibanking: Einfache Umsetzung mit Contovista

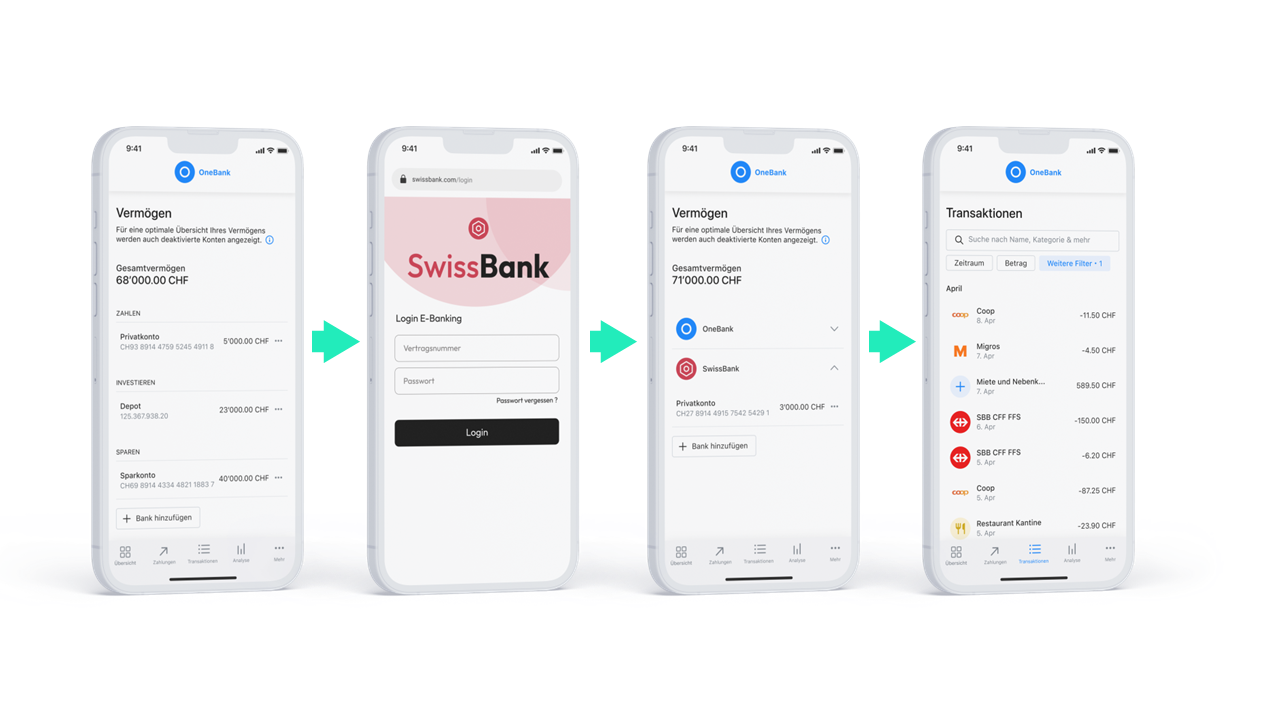

Um diese Anforderungen zu erfüllen, hat Contovista bereits jetzt eine Multibanking-Lösung für Finanzinstitute im Angebot, die einfach und schnell umzusetzen ist. So können Banken ihren Kund:innen Open Finance ganz unkompliziert im Rahmen ihres bestehenden Systems anbieten.

Das Onboarding gestaltet sich für die Kund:innen reibungslos und komfortabel – mit nur wenigen Klicks. Sie haben nun Zugriff auf Drittkonto-Informationen in der Kontoübersicht, die jetzt eine konsolidierte Übersicht über alle verbundenen Konten bietet. Die Lösung bietet u.a. eine Assets Page und eine Aufstellung der Transaktionen. Datenveredelung auf Machine Learning-Basis ermöglicht dabei die Angabe von “Pretty Names” und Händler-Logos, die den Nutzer-Komfort deutlich erhöhen.

Wenn sich Finanzinstitute als digitaler First Mover positionieren wollen, liefert ihnen dieser Open Banking-Enabler im Bereich Retail-Banking einen effektiven Hebel. Die leistungsstarke API-Lösung, die Contovista für das Multibanking entwickelt hat, folgt dabei den Standards von bLink. Diese zukunftsweisende Plattform für Open Finance in der Schweiz wird von SIX bereitgestellt und betrieben.

Bild: Multibanking für Retail – Mit nur wenigen Klicks Drittbank-Verbindung hinzufügen.

Datenbasierte Potenziale von Multibanking: Open Banking in der Praxis

Die datengetriebenen Möglichkeiten von Open Banking werden durch den reinen Multibanking-Ansatz allerdings nur teilweise ausgeschöpft. Zusätzliche Potenziale können auf der Ebene der intelligenten Datennutzung realisiert werden. Dafür hat Contovista den Personal Finance Manager (PFM) entwickelt – ein intelligentes Finanz-Cockpit für Retail-Kund:innen, das den Instituten noch deutlich mehr Vorteile eröffnet. Denn dadurch haben die Kund:innen Zugriff auf einen digitalen Finanz-Assistenten.

Value-Added-Services von Contovista

Die Multibanking-Lösung mit PFM eröffnet einen vielfältigen Funktionsumfang auf der Grundlage aktueller Transaktionsdaten. Die Transaktionen aller verbundenen Konten können gefiltert und durchsucht werden. Kund:innen können Budgets anlegen und managen. Fortgeschrittene Analysen und personalisierte, handlungsorientierte Insights werden bereitgestellt. Durch die Kombination mit Multibanking wird der Nutzen dieser PFM-Optionen noch potenziert, da sie nun über alle Konten hinweg zur Verfügung stehen.

Zu den weiteren Features gehört eine Abo-Übersicht. Sie hilft bei der Identifizierung regelmässiger Zahlungs-Posten wie etwa Medien-Abonnements. Sparziele, Produktempfehlungen sowie ein optionaler CO₂-Fussabdruck Manager runden das Leistungsspektrum ab. Ausserdem bietet der PFM eine intelligente Steuerabzüge-Funktion: Steuerrelevante Einnahmen und Ausgaben werden dabei automatisch kategorisiert, um Kund:innen beim Steuerausgleich zu unterstützen.

Ein Ansatz, der dem Motto von Contovista rundum entspricht: Understand. Coach. Enable. Beim Multibanking steht der Nutzen der Kund:innen im Mittelpunkt.

5. Open Finance und die Zukunft des Bankwesens

In Zukunft können Banken dank Open Finance neue Ertragsfelder und Geschäftsmodelle erschließen – bis in andere Bereiche der Finanzindustrie hinein, wie Versicherungen und Pensionskassen.

Multibanking wird der erste flächendeckende Use Case für Open Banking in der Schweiz . Und das ist erst der Anfang: Durch Open Finance erschliessen sich noch viele weitere Finanzbereiche. Auch Versicherungen, Altersvorsorge und Investments sollen zukünftig über digitale Plattformen gemanagt werden. Dabei fallen entsprechende Daten an. Anbieter wie Versicherer, Pensionskassen, Broker usw. öffnen ihre Schnittstellen, neue Angebote werden möglich. Voraussetzung dafür ist universelle Interoperabilität.

Die geplante FiDA-Regelung der EU könnte andeuten, wohin die Reise auch in der Schweiz gehen könnte – ob nun durch Eigeninitiative des Marktes oder doch regulatorisch motiviert: Durch die FiDA-Regulation werden nach den vorliegenden Entwürfen auch Versicherungen, Krypto-Dienstleister, Alternative Investmentfondsmanager, Rating-Agenturen und weitere Bereiche mit in das Ökosystem einbezogen.

Die Finanz-Revolution geht weiter

Die fortschreitende Expansion der Open Finance Use Cases wird den Wettbewerb und die Innovation ankurbeln – es werden ganz neue Dienstleistungen entstehen. Dazu gehören Echtzeit-Services etwa beim Kreditantrag, personalisierte Angebote (Vouchers, Reisen, Bonusprogramme) und neuartige Finanzprodukte. Die Hausbank profitiert dann u.a. durch Provisionen.

Bild: Verschiedene Rollen, auf die Finanzinstitute künftig ihre Geschäftsmodelle ausrichten können.

Viele neue Funktionen und Services von Open Finance sind schon heute problemlos umsetzbar und werden sich voraussichtlich immer weiter durchsetzen. Für Banken und Geschäftskunden erhöhen sie den Umsatz, verbessern die Marktstellung und senken die Kosten.

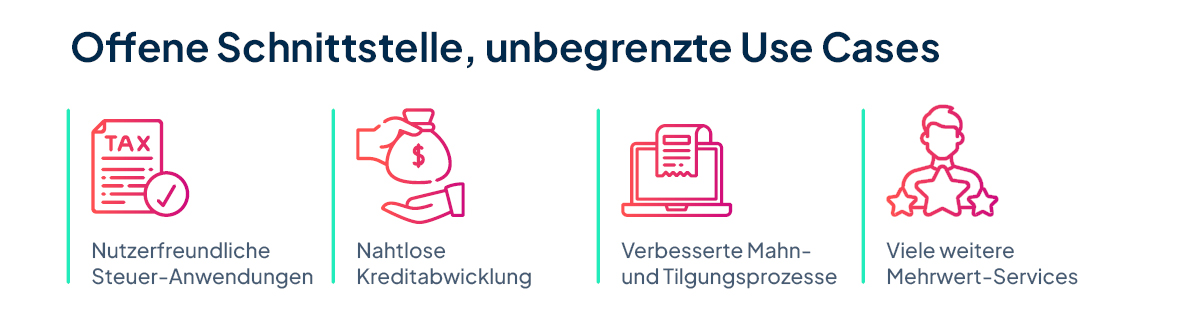

Bild: Unbegrenzte Use Cases dank Multibanking und Open Finance.

Kund:innen freuen sich über mehr Komfort und neue Optionen. Dazu zählen beispielsweise:

- Automatische Tax-Features: Zukünftig können neben den Vermögenswerten auch die Steuerabzüge automatisch in die Steuerplattform importiert werden. Nutzer:innen müssen dann nur noch die vorläufige Steuererklärung prüfen und können diese mit einem Klick einreichen.

- Verbesserte Mahn- und Tilgungsprozesse: Wenn Kund:innen in Zahlungsrückstand geraten, können Drittanbieter die Begleichung durch Zusatzdienste vereinfachen, etwa mit einem QR-Code, der schon alle Zahlung-Infos enthält. Tools zum Forderungsmanagement unterstützen Kund:innen dabei, optimale Zahlungstermine oder Ratenpläne für Tilgungen und Amortisationszahlungen zu finden. Apps könnten zukünftig auch selbsttätig die entsprechenden Zahlungen tätigen.

- Echtzeit-Krediteinschätzungen: Kund:innen können in Zukunft ermitteln, ob ein Kredit – beispielsweise für ihre Wunschimmobilie – möglich ist. Dies geschieht in Echtzeit, basierend auf den Immobiliendaten sowie den Informationen zu Einkommens-, Vorsorge- und Vermögenssituation.

- Einfachere Kreditanträge: Der digitale Einblick in Kundenkonten erlaubt es Anbietern, Kreditanträge effizienter zu prüfen. Papierunterlagen sind nicht mehr nötig, Kund:innen kommen viel schneller ans Ziel.

Vor allem FinTechs tragen dazu bei, den Fortschritt von Open Finance noch weiter voranzutreiben – auch in der Schweiz. Oft stellen sie API-basierte Services zur Verfügung, die Endkund:innen bequem per App nutzen können. Darunter sind Retail-Angebote wie Investment-Apps zur zentralen Verwaltung von Vermögen, Anlagen und Sparplänen. Andere Lösungen zielen eher auf gewerbliche Nutzer, etwa Tools zur Orderplatzierung im Wealth Management, smarte Buchhaltungs-Lösungen auf KI-Basis mit Echtzeitdaten oder auch Werkzeuge für komfortables und effizientes Property Management.

Neben die Hausbank treten im Ökosystem von Open Finance FinTechs, andere Finanzdienstleister oder auch Technologieunternehmen. Dafür müssen sich Banken rechtzeitig positionieren. Es existieren verschiedene Rollen, auf die Finanzinstitute künftig ihre Geschäftsmodelle ausrichten können:

- Universalbank

- Banking-as-a-Service (BaaS) / Zuliefererbank

- Aggregator / Vertriebsbank

- Orchestrator

Je nach Geschäftsmodell ergeben sich unterschiedliche Perspektiven auf die Innovationen von Open Finance. Allen gemeinsam ist jedoch, dass sie eine strategische und technologische Weiterentwicklung erfordern, um Trends wie die zunehmende Verbreitung von KI-Lösungen im Alltag und die dadurch entstehenden Daten zu nutzen. Ein zentraler Erfolgsfaktor liegt in der Einnahme einer langfristigen Perspektive auf das Thema Open Finance, unterfüttert durch kontinuierliches vorausschauendes Trend-Monitoring.

Ausserdem müssen die Gestaltung einer resilienten, zeitgemässen Daten-Infrastruktur und die User Experience als zentrale Innovationsfelder priorisiert werden. Auf der Grundlage einer ethisch fundierten Daten-Governance und transparenter Interaktion in den Ökosystemen wird das Vertrauen geschaffen, das die unabdingbare Voraussetzung für den Erfolg von Open Finance ist.

Nicht zuletzt kommt dabei auch dem Thema Kooperation eine wichtige Rolle zu. Auch wenn viele Möglichkeiten heute noch Zukunftsmusik sind: Etablierte Banken müssen ihre Rolle in dieser neuen Welt schon jetzt proaktiv gestalten, ausbauen und stärken. Entscheidend ist es dabei, so früh wie möglich eine entsprechende Strategie zu entwickeln. Ein wichtiger Punkt ist die technische Umsetzung: Nicht alle erforderlichen Schritte können die Institute mit eigenen Fachkräften leisten. Die Zusammenarbeit mit einer Technologie-Partnerin wie Contovista kann daher eine wertvolle Vereinfachung bedeuten.

Contovista als Innovations-Partnerin

Die Open Banking-Lösungen von Contovista sind startbereit und in kürzester Zeit mit minimalem Aufwand per API in bestehende Umgebungen integrierbar. Wir ermöglichen Banken somit eine kurze Time-to-Market, typische Projekte dauern drei bis vier Monate. Mit der Multibanking-Option stützen wir uns als bewährte Technologie-Anbieterin auf ausgedehnte Erfahrung in der Praxis. In diesem Bereich sind wir ein Pionier: Mit Multibanking-Fähigkeiten im Geschäftskundenbereich sind wir schon seit 2018 am Markt. Business-Multibanking haben wir beispielsweise schon als Partnerin von Valiant umgesetzt.

Die Multibanking-Lösung lässt sich zudem durch vielfältige, innovative Value-Added-Services erweitern. Nutzer:innen und Banken profitieren dabei von kontinuierlicher Optimierung: Wir entwickeln unsere Lösungen ständig weiter, nach und nach werden weitere Features ausgerollt. Besonderen Wert legen wir auf eine exzellente User Experience: Für die Annahme des Angebots und die Differenzierung vom Wettbewerb ist diese schliesslich entscheidend.

Bild: Open Finance und Multibanking verändern die Finanzbranche.

Open Finance und Multibanking verändern die Finanzbranche – und mit Contovista stehen Bankhäuser an vorderster Front dieser Transformation. Wenn die Vorteile dieser Trends genutzt werden, dann:

- erfüllen Banken ihre Umsatzziele

- verbessern Prozesse

- verbessern die Qualität

Und vor allem unterstützen Institute so die Kund:innen dabei, endlich selbst die Kontrolle über ihre Finanzen zu gewinnen.